新電力の歴史・利用者普及率

今回は私自身が仕事で新電力を提案することも増えてきているので、個人的に「電力自由化の歴史」について記事を書いてみました。

仕事でもやはり全て学べるわけではありませんので、個人的にも知識を増やすため備忘録も含めてという感じです。

電力自由化になり、最近は特に新電力に切り替える人が年々増えてきたように思います。

特に家電量販店で勤務していると私もお客様に対して、対応している部分もあります。

新電力サービスの主は一般のご家庭で「光熱費を今よりも安くするために見直すサービス」というシンプルな目的です。

そして、家電を扱っていると自然と電気代を気にする人が増えており、そのついでに電気代について見直してもらうような流れになります。裏話としては、家電量販店でも電力サービスに切り替えてもらうことは月額で毎月お金が少し入るからなのかメリットも大きいようです。

そういったことも含めて、自身の復習&勉強を兼ねて「電力自由化の歴史」について書いてみました。

目次

電力自由化はどのような歴史で一般家庭まで浸透していったのか?

新電力が一般家庭に使われるようになるまでの歴史

まず電力自由化が本格的に実施されたのは2000年からだそうです。

当初の目的は「価格競争」を軸にした電力価格の適正の見直しも含めてのようです。

今までは電力は日本の各地方電力「北海道電力」「東北電力」「東京電力」「北陸電力」「中部電力」「中国電力」「関西電力」「四国電力」「九州電力」「沖縄電力」の大手10社が各地域に供給していました。

厳密に言うと、今もなお新電力会社のほとんど全てが地方電力から電力を受け取り、一般消費者に供給している流れになります。

余談

あくまで目的が「価格競争」による不当な値段の吊り上げなどを無くすことを考えているからのようです。この辺は世界的に見た日本のスマホ料金が高いことから政府がdocomoを主として価格を下げさせ低価格競争に持ち込んだ流れと似ている気がします。ただ携帯の通信業界は規模が違うことや大手3大キャリアの内、2社が完全な一般企業であるauやsoftbankのため、中々難しくdocomoから強制的に価格を下げたんだと思います。この辺は地方電力のような公務員・議員の職員繋がりがない分、違ったのかな?と勝手に予測します。

少し話しはズレました。

適正価格を目的とした段階的な措置をしていって電力を完全なる自由化にしていったようです。

それを分けると…

「2000年~:特別高圧(デパートや大規模な工場の電力自由化」

「2005年~:高圧(中小ビルや中小工場などやや大きい建物の電力自由化)」

「2016年~:低圧(小売店や一般家庭向けの電力自由化)」

に徐々に仕組みを整えていった形だと思います。

結果的には電力代も確かに安くなる会社が多くあります。企業にとっても継続的に月額料金で入る利益は経営的にも美味しいと考え、各社電力関連の宣伝は爆発的に増えたと思います。

なので、携帯料金の値下げと同じく電気料金の値下げの流れは良い方向に進んでいると思います。

参照元:経済産業省・自然エネルギー省

参照元:電気事業連同会

2000年3月~

特別高圧(20,000V)で受電するお客さま(契約電力2,000kW以上[原則])が商業ビルや工場で電力の切替が開始。

- 大規模な大型工場

- 高層ビル(オフィスビル)

- 大型商業施設

- 大きな病院

- 大きな学校

2004年・2005年4月~

高圧(6,000V)で受電する契約電力500kW以上を対象とした商業ビルや工場で電力の切替が開始。

- 中層ビル

- 病院

- 学校

- スーパー

2016年4月~

特に上限なく一般家庭を含めた電力を使用する場所での自由化が始まる

- 一般家庭

- 小さな飲食店

- etc

電力自由化になり新電力の切替で利用者はどれくらい増えた?

経済産業省のデータを基にすると次のように増えているようです。

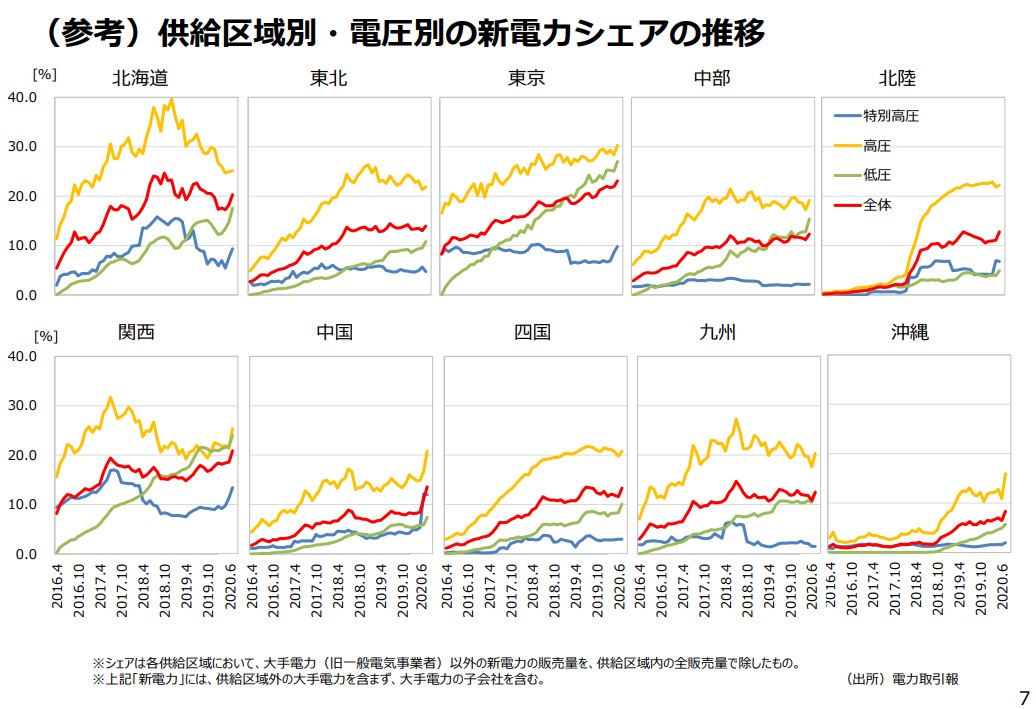

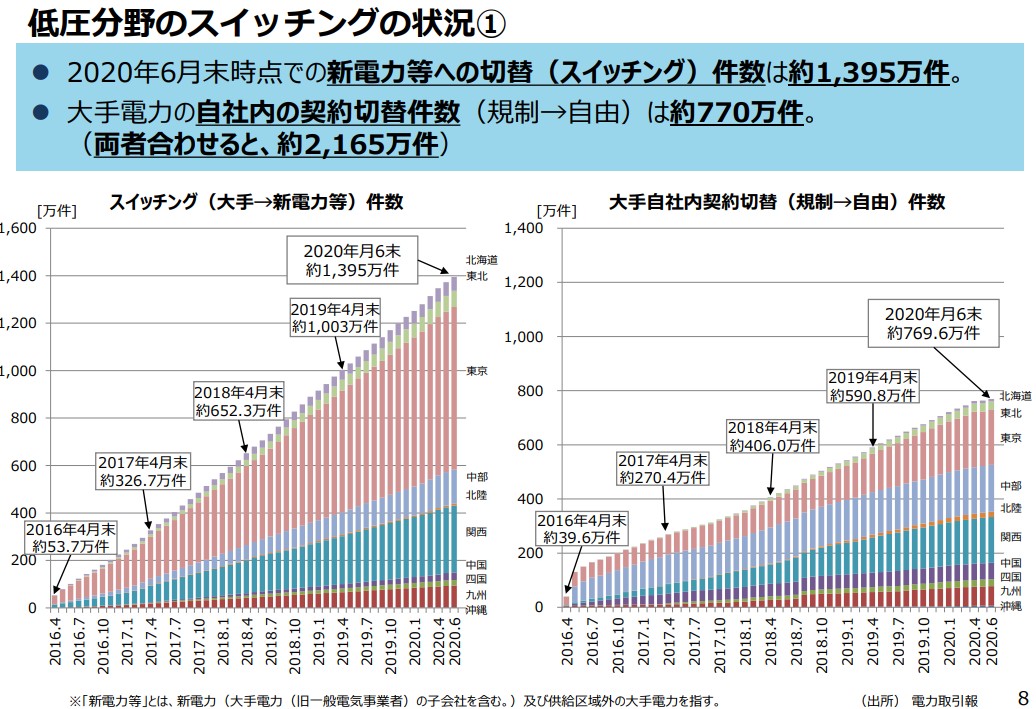

画像引用元:経済産業省

2016年から2020年を比べるとどの地方でも特別高圧・高圧・低圧を含めた電力のシェア数は増えていますね。

もちろん一般家庭で使用される低圧電力の件数も全ての区域で右肩上がりなので、このまま増加していくと思います。

特別高圧は横ばい傾向にあるようです。

低圧電力(一般家庭用)の利用者切替件数の推移

低圧電圧の全体シェア率:2016年4月~2020年6月のデータ

- 北海道エリア:15~20%シェア

- 東北エリア:10%シェア

- 東京エリア:25~30%シェア

- 中部エリア:15%シェア

- 北陸エリア:5%シェア

- 関西エリア:25%シェア

- 中国エリア:5~10%シェア

- 四国エリア:10%シェア

- 九州エリア:10%エリア

- 沖縄エリア:5%シェア

上記のように地方によってまだシェア率は違います。

東京や関西など比較的人口が集中しているエリアには新電力のサービスが浸透してきているです。

更に全国の件数として、新電力サービスの切替は約1395万件。

大手電力の自社内の会社サービスの切替件数は約770万件。

全体的では2165万件が地方電力から実際切り替われているようです。

電力自由化になっても新電力で供給量が多くなると価格が吊り上らない?

新電力に変えると、電力の供給の金額が上がる心配のコメントもありますが、基本的には心配しなくても良いと思います。

新電力の場合、新しい料金設定を市場連動型プランにしている場合も多いです。

そういった会社は電力の相場(日本卸電力取引所(JEPX)の取引価格)が上がると、連動して上がります。

ただこういう市場相場が上がっているのは色々な理由が左右しているため上がっている。

ですので、違うパターンで地方電力でも料金は同様に値上がりしたり、されなかったりします。

大手電力10社と都市ガス4社は27日、原燃料価格の変動を料金に反映する制度(燃調)に基づく2021年1月分の料金を発表した。原油価格の上昇を受け、原油を多く使う北海道電力や北陸電力など電力4社が3カ月連続で値上げする。一方で液化天然ガス(LNG)や石炭の価格は下がり、東京電力ホールディングスや東京ガスなどは8カ月連続で値下げする。

21年1月の料金は、20年8~10月に輸入した燃料価格から算出する。大手電力10社のうち、値上げするのは北海道電、北陸電、四国電力、沖縄電力の4社。平均的な使用量の家庭の場合、北海道電の1カ月の電気料金は20年12月比で46円高い7133円となる。

引用元:日本経済新聞

電力は電力会社によってや「使用量」「原料」の変動でケースバイケースで価格が変動します。

料金の変動は原料の価格UPやDOWNによって、全ての世界であることです

消費量が増えると仕組みが違うため、一概には言えなく同じ地方電力でも同じ新電力でも上がる会社・変わらない会社・下がる会社が分かれます。

また新電力は各社仕組みが少しバラついており、価格が市場連動されていない会社も多くあります。

そういった会社は一気に電力料金が高くなる時はお得だと思います。

(いわゆる定量金額型のプラン)

しかし、価格が上がり過ぎるとその会社のリスクもあります。

楽天エナジーも2021年1月に急遽新規受け付けを休止する状態になったニュースもありました。あれは単純に「電気料金が上がり過ぎてこれ以上契約者を増やすと赤字が増え続ける」のが理由のようです。定量金額型だと企業はこういった時はリスクが高いと思います。

こういった状況はレアケースなので、そこまで気にしなくても良いと思います。

1年間を見通して考えると、考えると「市場連動の従量料金」「固定料金」はどちらが得なのかは難しいですね。

でも基本的に地方電力より安くなるよう国が定めたルールなので、テコ入れは今後も色々されていくでしょう。

まとめ

今回は「新電力サービスの歴史や一般家庭への利用者普及率」も含めてカンタンに記事を書きました。

本サイトでは他にも新電力会社についての情報を書いています。

気になる人はご覧ください。